Érdekes „tanulmánnyal” lépett be közvetlenül is a nyugdíjvitába a minap a Századvég Gazdaságkutató Zrt.. A cég, amelynek fő feladata állítólag „a magas szakmai színvonalat képviselő, tudományos igényű, gazdasági és társadalmi jellegű kutatások elvégzése” lenne, először egy sajtóközleménynek nevezett word dokumentumban, majd egy hosszabb Magyar Nemzet cikkben tárta a nyilvánosság elé: „a magánpénztárakban felhalmozott vagyon értéke ma 3050 milliárd forint, mintegy 500 milliárddal kevesebb a járulékbefizetések miatt keletkezett államadósságnál és kamatainál.” Sólyom László egykori főkommunikátora újdonsült nyugdíjszakértőként csillogó szemmel osztotta meg a közszolgálati televízióban is a „tanulmány” fő megállapításait.

Kamatos Kamat szakértőnk (hogy a Századvég kutatóihoz hasonlóan mi is maradjunk a névtelenség homályában), miután elolvasta a Századvég közleményét, a következőt mondta: „faguriga legyek, ha a Századvég szövegéből bármi is kiderül arra vonatkozóan, hogy milyen számítási modellel jutottak erre az eredményre”. (Azt már csak zárójelben tette hozzá, hogy milyen kutató az, aki nem a kutatását publikálja, hanem név nélkül közleményt ad ki róla?)

Ha már a Századvég nem osztja meg velünk „tanulmányának” részleteit, szakértőnk segítségével megpróbáljuk saját magunk értelmezni, milyen számítás alapján juthatott a kutatóintézet a fenti eredményre!

A közlemény szövegéből vélelmezhető, hogy a „kutatók” az államkötvények átlagos forint-hozamú kamatos kamatát számolták ki, majd az államadósság mértékét vetették össze az összes eddigi járulékbefizetéssel.

Ez a metodika viszont Kamatos Kamat szerint úgy nettó hülyeség, ahogy van.

Az első, egyben elemi hiba a kamatokat és a piaci értéket összevetni. Ha ugyanis minden pénztár névértéken vette volna a papírokat és lejáratig tartotta volna, akkor pontosan fillérre annyi lenne a kamatbevétele, mint a költségvetés kamatkiadása. Ebből csak a költségeket lehetne levonni, ami - ha a működési és vagyonkezelési, letétkezelési díjat is beleszámítjuk – szignifikánsan kevesebb, mint a Századvég adata.

A második elemi hiba, hogy ha a pénztárak a vagyonukat csak hosszú lejáratú állampapírokban tartották volna, akkor annak értéke mostanra megnégyszereződött volna.

Ez a számítás ugyanis csak abban az esetben lenne igaz, ha a pénztárak a működésük 12 éve alatt mindig egyforma cash flow-val rendelkeztek volna (minden évben ugyanannyi lett volna a tagdíj, azaz nem nőtt, vagy nem csökkent) és a hosszú lejáratú állampapír index (MAXC) minden nap egyformán emelkedett volna. Ebben az esetben lehetne azt mondani, hogy a piaci értéknek meg kellett volna duplázódnia.

Ez a számítás ugyanis csak abban az esetben lenne igaz, ha a pénztárak a működésük 12 éve alatt mindig egyforma cash flow-val rendelkeztek volna (minden évben ugyanannyi lett volna a tagdíj, azaz nem nőtt, vagy nem csökkent) és a hosszú lejáratú állampapír index (MAXC) minden nap egyformán emelkedett volna. Ebben az esetben lehetne azt mondani, hogy a piaci értéknek meg kellett volna duplázódnia.

De ez az ideális helyzet soha nem állt be: például a tagdíjakat 1998-ban 6 százalékon befagyasztották, és kisebb-nagyobb mértékben a magánpénztári rendszer indulásától folyamatos volt az állami rendszerbe visszalépők száma. Ennek tetőpontját 2009. év jelentette, amikor 62 ezer 52 év feletti ember tért vissza vagyonával együtt az állami rendszerbe. Ráadásul: a pénztáraknak nem csak az ismert kifizetési (garancia díj, tagnyilvántartás, felügyeleti díj) kötelezettségei, hanem likviditás-tartási kötelezettsége van, azaz nem minden pénzt fektethet be, a likviden tartott eszközökön pedig nyilvánvalóan más hozam érhető el.

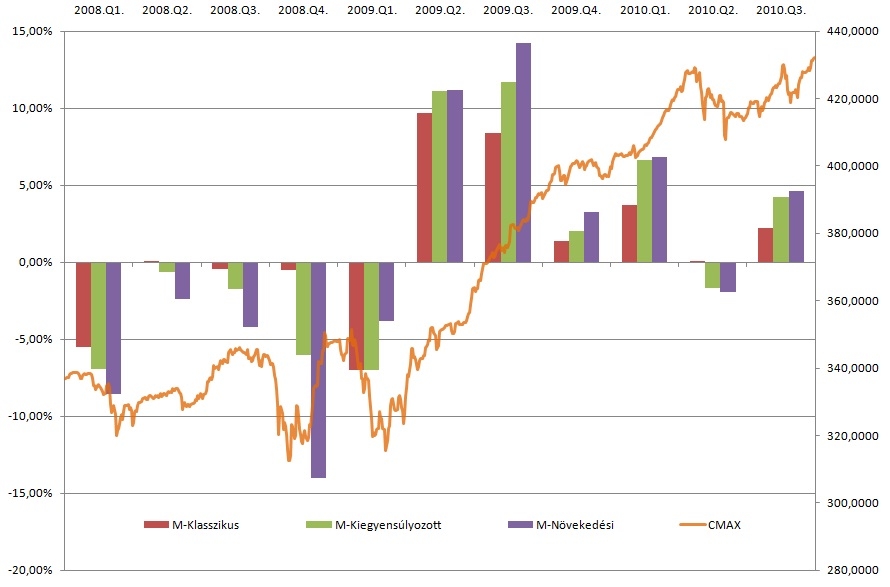

Az egy dolog, hogy a cash flow a pénztárak oldaláról nem egyenletes, de a befektetés időpontjától függően iszonyú nagy bukták voltak a MAXC-ben is. Ez jól látható az alábbi táblázatban is, és könnyen előfordulhatott, hogy egy rossz napon vett MAXC másnap már akár 4 százalékkal is kevesebbet ért.

Magánnyugdíjpénztári portfóliók negyedéves nettó hozamai VS. MAXC

Ezért aztán a cash flowk és a beérkezéskori indexek vizsgálata nélkül a Századvég és a többi kormányközeli szakértő számítása nem több, mint egy jókora porhintés, szakmai köntösbe csomagolva.

De hogy a laikusoknak is kicsit érthetőbb legyen a dolog: a magán-nyugdíjpénztári rendszer alapvetően abból a célból lett létrehozva, hogy a pályakezdők 40 év (!) munkaviszony után az állami TB nyugdíjból kapott 75 százalékos nyugdíjuk feletti részt a magánpénztári rendszerből kapják. Magyarán ennyi ideje van egy pénztárnak a befizetésekből felhalmozódó egyéni vagyon befektetésével hozamokat elérni.

De hogy a laikusoknak is kicsit érthetőbb legyen a dolog: a magán-nyugdíjpénztári rendszer alapvetően abból a célból lett létrehozva, hogy a pályakezdők 40 év (!) munkaviszony után az állami TB nyugdíjból kapott 75 százalékos nyugdíjuk feletti részt a magánpénztári rendszerből kapják. Magyarán ennyi ideje van egy pénztárnak a befizetésekből felhalmozódó egyéni vagyon befektetésével hozamokat elérni.

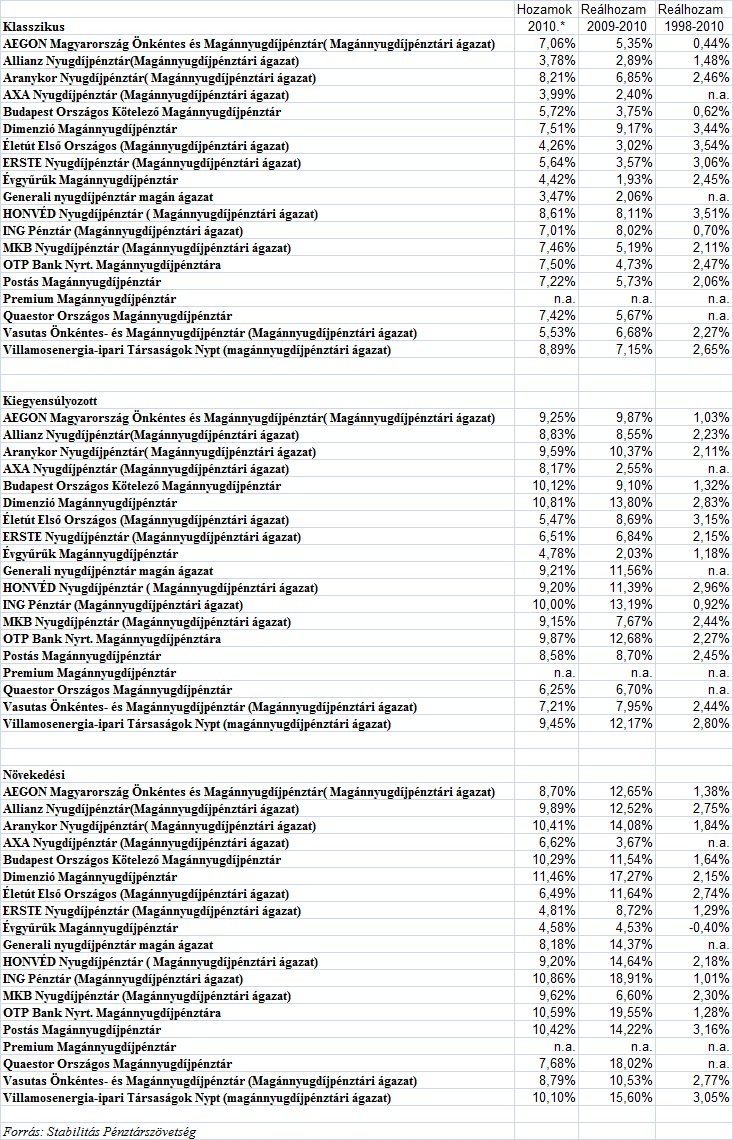

Ha viszont a felhalmozási időszak negyedénél csinálunk kasszát, óhatatlanul rosszabb eredmény jön ki. Az összkép azonban a pénztárakra nézve 12 év elteltével is kedvező. A pénztárak – egy kivétellel – pozitív reálhozamot értek el 1998 és 2010 között, sőt, több portfolió reálhozama a 3 százalékot is meghaladta. (Az n.a. azt jelenti, hogy az adott pénztár nem 1998-tól működik, így esetében a 12 éves reálhozam nem értelmezhető. A Prémium Magánnyugdíjpénztár 2010. július 1-jével egyesült az AXA Önkéntes és Magánnyugdíjpénztárral.)

* 2010. évi adat az I-III. negyedévre vonatkozik

A nyugdíjpénztárak tehát hosszú távon képesek kiemelkedő teljesítményre, lényegében ők a pénzügyi közvetítő rendszer maratonfutói. A kormányközeli kutatók viszont már a 12. kilométernél leállítanák a versenyt, és egy teljesen fals állás alapján eredményt próbálnak hirdetni. Az eredmény még így sem őket igazolja.

Utolsó kommentek