A magán-nyugdíjpénztárakkal kapcsolatos hivatalos álláspontok olyan előnyöket sorolnak a felosztó kirovó rendszer mellett, amelyek nem valóságosak. Erősen kétséges a nyugdíjak előre kalkulálhatósága, mint ahogy az "olcsóság" is vitatható. Az állami rendszerben egy főre 10 ezer forint költség esik, a magánrendszerben 6 ezer.

Mindenekelőtt egy alapvető tétel: az első pillérnek nevezett felosztó-kirovó rendszer szükséges és fontos eleme a munkaképes kor után jövedelmet biztosító nyugdíjrendszernek. A társadalom aktív munkavállalói által közvetlenül, vagy a béreik arányában a munkáltatóikon keresztül az adott évben befizetett járulékok és az ugyanabban az időszakban a nyugdíjak formájában kifizető társadalombiztosítási szisztéma a generációk közötti jövedelem újraelosztás, szolidaritás rendszere.

A leghangosabban mondott érv, hogy a TB rendszer biztonságos, szemben a magán nyugdíjpénztári rendszerrel, ami bizonytalan.

A biztonságnak két alapvető ismérve van:

- egyrészt, hogy a jogosultak számára előre kalkulálható, és előre rögzített paraméterek mentén kiszámítható,

- másrészt pedig, hogy a kalkulált és kiszámított összegek kifizetését semmi sem veszélyezteti.

A TB rendszer előre kalkulálhatósága erősen kétséges

Mivel a mindenkori befizetések azonnali kifizetéséről van szó arra igencsak nehéz kötelezettséget vállalni, hogy a 10, 20, vagy éppen 30 év múlva nyugdíjba vonulók mekkora nyugdíjjal kalkulálhatnak majd.

A TB rendszerben a befizetésekkel csak jogot szerez, hogy majd nyugdíjat kap, de annak mértékét az akkori befizetések determinálják. Ráadásul a TB rendszernek ez a sajátossága a mindenkori kormányokat arra csábítja, hogy jó időszakokban akár a költségvetés terhére is többletkifizetéseket ígérjen (lásd 13. 14 havi nyugdíj ígéretek), vagy egyszeri nyugdíjemeléseket, valósítson meg, amelyeket aztán nehezebb időkben visszavon (megint csak lásd 13. havi nyugdíj, vagy az indexálás megváltoztatása.)

Mitől függ a bizonytalanság?

Ez a bizonytalanság nem csak a mindenkori kormányok akaratán múlik. A rendszer alapvető problémája mindenütt a világon az, hogy a nyugdíjban töltött idő – az átlagéletkor növekedésének következményeként – növekszik, miközben az az aktív korú népesség aránya jellemzően csökken. Ez az a bizonyos demográfiai rés, ami a társadalom szempontjából üdvös, de a finanszírozás szempontjából gondot okoz. Ha ehhez hozzávesszük, hogy a munkaképes korú népesség – és ez megint jó dolog – hosszabb időt tölt képzési intézményben, mint korábban akkor az is látszik, hogy a járadékfizetéssel eltelt idő és a járadék fizetők száma egyre kisebb arányt képvisel a nyugdíjban levők számához képest.

Ez pedig azzal jár, hogy számítani kell olyan korrekciókra, ami a helyettesítési ráta mérséklésében, vagy a nyugdíjkorhatár emelésében jelenhet meg.

Ez a bizonytalanság jelenik meg a másik elemnél is, hogy tehát a már megállapított nyugdíjak kifizetését semmi sem veszélyezteti. A már említett 13 havi nyugdíj megszüntetése gyakorlatilag az előző időszakhoz képest 8 százalékos nyugdíjcsökkentést jelentett, tehát az a tétel, hogy a TB nyugdíj biztonságosabb, mint a tőkefedezeti rendszer a tényekkel nem igazolható.

A tőkefedezeti rendszer bizonytalansága a piaci teljesítmények ingadozásából adódik. De ugyanezek a teljesítmény változások befolyásolják a TB rendszert is, hiszen ha a gazdaság teljesítménye nem elégséges a korábbi szintű nyugellátások kifizetésére, akkor ugyanúgy bizonytalanná válik az ígérvények, jogosultságok teljesítése, mint a tőkefedezeti rendszerben.

Ezek nem elméleti kérdések!

A 2010 évi költségvetésben a nyugdíj alap hiánya 694 milliárd forint volt. Ebből 360 milliárdot magyaráz a magán nyugdíjpénztári tagok be nem fizetett 8 %-a, a maradék több mint 330 milliárd pontosan azt jelzi, hogy a befizetések nem elegendőek a nyugdíj kifizetésekre. Ez pedig önmagától nem szűnik meg sőt, a demográfia helyzet romlása ennek a hiánynak a növekedését jelzi előre.

Könnyű belátni, hogy a magán nyugdíjpénztári vagyon - 3000 milliárd forint - teljes államosítása és annak a nyugdíjrendszer hiányának ellentételezéseként való felhasználása 9 éven keresztül lenne képes a hiányzó évi 360 milliárd forintot pótolni. Figyelembe véve azonban, hogy a hiány nőni fog (a legnépesebb korosztályok most fognak nyugdíjba vonulni, miközben az járulékfizető népesség nem nő érdemben), továbbá, hogy a vagyon piaci értéke éppen a gyors likvidálási igény miatt várhatóan csökken, a konfiskálás csak igen rövid ideig kompenzálja a hiányt és 5 éven belül a TB alap helyzete ellehetetlenül.

Ennyit a biztonságról

Ami az olcsóságot illeti, itt a csúsztatások és a szakmai tévedések kiszűrése az elsődleges feladat.

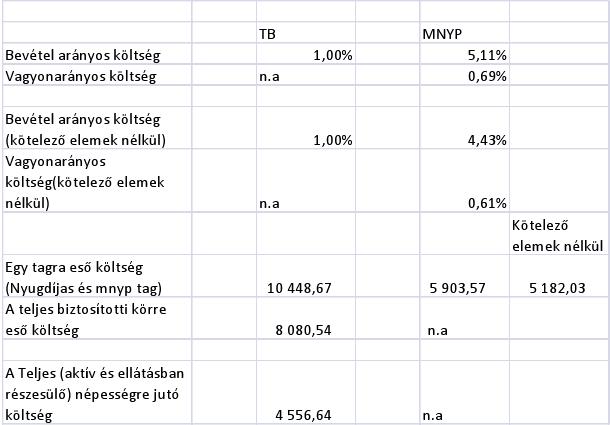

Az állítás úgy szól, hogy miközben a TB 2011 tervezett kiadásai 3085 milliárd forintot jelentenek, ehhez mindössze 30,9 milliárd költség előirányzat tartozik, tehát a működési költség aránya 1,0 százalék.

Ezzel állítják szembe azt, hogy a magán nyugdíjpénztárak 2009-ben 18 milliárd forintot fordítottak a működésre, ami az az abban az évben befolyt 357 milliárdos éves tagdíjhoz viszonyítva 5,1 %, tehát a magánnyugdíjpénztár 5ször olyan költséges, mint a TB.

Ez egy tetszetős, ámde hamis állítás. A TB rendszer jellegéből adódóan csak az éves befolyó bevételeket és az éves kiadásokat kezeli, míg a magánnyugdíjpénztár az egész felhalmozott vagyont. Ha ehhez viszonyítjuk a működés költségét akkor a 2009 évi 2607 milliárd forintos vagyonhoz képest ez mindössze 0,69 %. A magánnyugdíjpénztárnak ugyanis olyan rendszert kell működtetnie, ami a tagok mindenkori vagyonáról személyre szóló nyilvántartást vezet, azaz nem csak az évi be és kifizetéseket, hanem a vagyon változását is követni képes.

Tételesen is hibádzik a számítás

A magánnyugdíjrendszer költségei között ugyanis olyan tételek vannak, ami jogszabályi kötelezettség, és ami nincs meg a TB-nél. A TB-nek nem kell a garancia alapnak fizetnie, nincs felügyeleti díja, nem köteles könyvvizsgálót alkalmazni. Ezeknek a tételeknek az összege 2009-ben 2,2 milliárd forintot tettek ki. (A magán nyugdíjpénztárak 2010 első félévi –nagy előszeretettel hangsúlyozott - működési vesztesége a 600 millió forint volt, a fenti tételek ugyanakkor 700 millió forintra rúgtak)

Másoldalról a volumenekhez való viszonyítás félrevezető lehet. Senki se gondolhatja, hogy ha holnaptól a kormány megfelezné a nyugdíjakat, ez azt jelentené, hogy a TB működési költségét is meg kellene felezni. A számlák, az átutalások a nyugdíj megállapítások száma ettől nem változna, a ráfordítások ugyanis közömbösek abból a szempontból, hogy egy-egy rubrikába mekkora összeget kell írni. Hasonlóan, ha a nyugdíjpénztári tagdíjakat megdupláznák, biztosan nem nőne duplájára a működési költség.

Mekkora költség hárul az ügyfélre?

Érdemes tehát azt is megvizsgálni, hogy egy-egy ügyfél mekkora költséget kell, hogy elviseljen. Az egy ügyfélre jutó költségek tekintetében a viszony megfordul, a nyugdíjpénztári tagokra jutó éves költség 5900 forint szemben az egy nyugdíjasra jutó több mint 10 000 forintos TB költség teherrel.

Az előbbiek illusztrálására álljon itt egy összehasonlító táblázat. (A számok a TB 2011 évi költségvetési előirányzat tervezetéből, a nyugdíjpénztárak esetében a 2009 évi auditált PSZÁF adatokból, illetve az ONYF és a KSH adataiból származnak)

Bizonyára lehetne a magánnyugdíjpénztárak működését is racionalizálni. De az előbbiek alapján nem igazán reális arról beszélni, hogy a működtetés költségessége okot jelentene a rendszer felrúgására.

Utolsó kommentek